Krankenversicherung für Beamte

Stark im öffentlichen Dienst – Die Krankenversicherung für Beamte

Stark im öffentlichen Dienst – Ihre private Krankenversicherung für Beamte

Als Beamter erhalten Sie für sich und Ihre Angehörigen von Ihrem Dienstherrn eine Beihilfe, die aber lediglich einen Teil der entstehenden Krankheitskosten abdeckt. Um 100% abgesichert zu sein benötigen Beamte daher eine Ergänzung Ihres Versicherungsschutzes. Unsere private Krankenversicherung (PKV) für Beamte und Beihilfeberechtigte ist die optimale Lösung.

Ihre Vorteile im Überblick

- Faire Konditionen – Günstige Krankenversicherung für Beamte bei attraktiver Beitragsrückerstattung bei Leistungsfreiheit.

- Gut beraten – Wir sind der größte deutsche Beamten-Versicherer.

- Unser Schutz ist Top – Zu diesem Ergebnis kommt Focus Money in der Kategorie PKV-Beihilfetarife (Ausgabe 44/2022).

Die private Krankenversicherung für Beamte, Beamtenanwärter und Studenten mit Beihilfeanspruch

Mit Ihrer günstigen Krankenversicherung erhalten Sie als Beamter Versicherungsschutz zu 100%. So sind Sie und Ihre Familie im Krankheitsfall bestens versorgt – und das als Privatpatienten.

Natürlich bieten wir auch für Beamtenanwärter, beihilfeberechtigte Studenten und für Tarifbeschäftigte im öffentlichen Dienst passende günstige PKV-Tarife.

Beitragsbeispiel zum Komfort-Tarif der PKV

So haben wir gerechnet

- Beamter: Beihilfevorschrift Bund, ledig ohne Kinder, Alter 30 mit Wahlleistungen im Krankenhaus ohne Selbstbeteiligung

- Beamtenanwärter: Beihilfevorschrift Bund, ledig ohne Kinder, Alter 25 mit Wahlleistungen im Krankenhaus ohne Selbstbeteiligung

- Student: Beihilfevorschrift Bund, Alter 20 mit Wahlleistungen im Krankenhaus ohne Selbstbeteiligung

„Meine Gesundheit“ – Alles aus einer Hand, alles in einer Hand

Ergänzungstarife – Für Lücken, die die Beihilfe lässt

Beihilfeergänzungstarife

Die unterschiedlichen Beihilfevorschriften der Bundesländerenthalten zum Teil unterschiedliche Leistungsansprüche oder Leistungseinschränkungen, wie z. B.

- Keinen Auslandsrücktransport

- Kein Einbettzimmer bei stationärer Behandlung

- Abzüge bei den Material- und Laborkosten für Zahnersatzmaßnahmen (z. B. Kronen, Brücken) und Inlays

- Einschränkungen bei der Erstattung für Sehhilfen und Heilpraktiker

- Zuzahlungen für Krankenhausleistungen

- Zuzahlungen zu Arzneimittel, Heilmittel (z. B. Massagen und Krankengymnastik) und Hilfsmittel (z. B. Gehhilfenund Bandagen).

Um die Restkosten bedarfsgerecht abzudecken, empfehlen wir Ihnen unsere Ergänzungstarife.

Wahlleistungstarif

Einzelne Beihilfevorschriften sehen sogar keine Wahlleistungen im Krankenhaus, wie das Zweibettzimmer oder die Chefarztbehandlung, vor. Mit unserem Tarif sichern Sie sich auch diese Leistungen.

Fürsorgepflicht des Dienstherrn – deswegen gibt es Beihilfe

Wie bei normalen Arbeitgebern in der freien Wirtschaft gilt auch beim Bund oder den Bundesländern die Fürsorgepflicht des Dienstherrn. Anders als in der privaten Wirtschaft wird aber kein Zuschuss zur gesetzlichen Krankenversicherung (GKV) gezahlt, sondern es gibt eine Beihilfe zu den Behandlungskosten, die anfallen.

Die Höhe der Beihilfe richtet sich nach der jeweiligen Gesetzesgrundlage. Für Beamte in den meisten Bundesländern und Bundesbeamte gelten personenbezogene Sätze, die abhängig vom Familienstand sind.

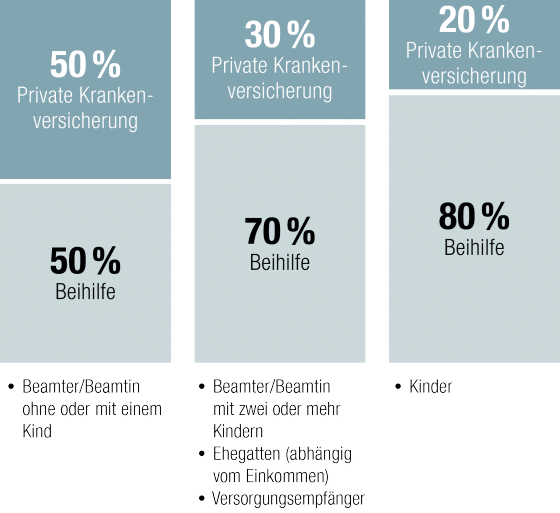

Beamte im aktiven Dienst erhalten für sich selbst 50%, für Ehegatten 70% und für Kinder 80% der Kosten im Rahmen der Beihilfe erstattet. Bei zwei und mehr Kindern steigt der Satz für die eigenen Kosten auf 70%. Beamte im Ruhestand und deren Witwen oder Witwer erhalten 70%, Halbwaisen und Waisen bekommen 80% der Kosten erstattet.

Eine Ausnahme gilt für Beamte in Baden-Württemberg, die nach dem 01.01.2013 verbeamtet wurden. Diese erhalten generell nur noch 50% der Kosten für sich und den Ehepartner erstattet.

In Bremen und Hessen gelten für Landesbeamte andere Sätze. Diese beiden Bundesländer zahlen familienbezogene Zuschüsse. Das bedeutet, dass jede berechtigte Person in einer Familie denselben Satz erhält.

Der Basiszuschuss liegt bei 50% – in Hessen für stationäre Leistungen bei 65%. Verheiratete erhalten je 55% und für jedes Kind in der Familie steigt der Satz um weitere 5 Prozentpunkte bis auf maximal 70% – in Hessen für stationäre Leistungen bis auf maximal 80%. Für Witwen und Witwer gibt es einen Zuschuss von 15 Prozentpunkten, Versorgungsempfänger erhalten 10 Prozentpunkte extra.

Warum lohnt sich eine private Krankenversicherung für Beamte?

Beamte müssen sich nicht in der gesetzlichen Krankenversicherung versichern, sie unterliegen nicht der Versicherungspflicht. Wer sich dennoch gesetzlich versichern möchte, zahlt grundsätzlich den vollen Beitragssatz in der GKV und erhält keine Zuschüsse vom Bund oder Land für die Kosten. Eine Ausnahme existiert seit dem 01.08.2018 in Hamburg. Beamte, die dort neu eingestellt werden, dürfen zwischen der üblichen Beihilfe und einem pauschalen Zuschuss wählen. Der Dienstherr übernimmt hierbei jeweils die Hälfte der Beiträge zur gesetzlichen Krankenversicherung oder zu einer privaten Krankenvollversicherung.

Wechseln Sie im Dienst in ein anderes Bundesland verlieren Sie den Anspruch auf die pauschale Beihilfe, wenn es dort keine entsprechende Regelung gibt – und dies ist momentan noch in keinem anderen Bundesland der Fall. Sie zahlen Ihre Krankenkasse dann komplett selbst.

Die private Krankenversicherung bietet für Beamte flexible Leistungen, die genau an die eigenen Wünsche angepasst werden können. Sie sichern mit der privaten Krankenversicherung die Lücke zwischen den Zahlungen der Beihilfe und den tatsächlichen Behandlungskosten für Ihre Erkrankung ab. Anders als in der GKV können Sie passgenau auf Änderungen Ihrer Lebenssituation reagieren. Ändert sich der Beihilfesatz beispielsweise aufgrund der Geburt eines Kindes können Sie den Versicherungsschutz in der PKV anpassen. Die PKV eignet sich also perfekt zur Ergänzung der Beihilfeleistung.

PKV für Angehörige

Beamte sichern auch ihre Angehörigen im Rahmen einer privaten Krankenversicherung ab. Der private Krankenversicherer übernimmt dabei die Kosten, die im Rahmen der Beihilfe nicht erstattet werden. Kinder von Beamten erhalten zum Beispiel 80% aller Kosten vom Bund oder Land erstattet. Für die fehlenden 20% schließen Sie eine private Krankenversicherung ab. Die Höhe der Erstattung wird an den Beihilfesatz gekoppelt und kann für jede versicherte Person in einem Vertrag individuell unterschiedlich ausfallen.

PKV im Studium

Kinder von Beamten, die ein Studium aufnehmen, können weiterhin in der privaten Krankenversicherung versichert bleiben, solange die Eltern auch Kindergeld beziehen. Das ist grundsätzlich bis zum 25. Lebensjahr möglich. Danach entfällt die Beihilfeleistung und ein Wechsel in die studentische private Krankenversicherung ist sinnvoll. Studenten zahlen in der Regel deutlich geringere Beiträge als Personen, die sich normal privat krankenversichern. Ein Wechsel in die gesetzliche Krankenversicherung ist nicht mehr möglich, weil sie sich bei Beginn des Studiums von der Versicherungspflicht in der gesetzlichen Krankenversicherung haben befreien lassen.

Informationen zur Pflegeversicherung

Wir empfehlen Ihnen, mit der Krankenvollversicherung auch die Pflegepflichtversicherung bei uns abzuschließen.

Häufig sind Krankheiten und Pflege im Leistungsfall nur schwer voneinander zu trennen. Haben Sie Ihre private Krankenversicherung und Pflegepflichtversicherung bei einem Unternehmen, können Leistungen schneller und unkomplizierter erbracht werden.

Übrigens: Unsere Servicequote im Kalenderjahr 2018 beträgt 94%. (Bericht nach § 18 Abs. 3b SGB XI über die Einhaltung der Fristen zur Begutachtung)

Ihre Fragen. Unsere Antworten.

Weitere Informationen finden Sie hier auf der offiziellen Seite der HUK-Coburg.

Stefan Farinella

Ihr HUK-COBURG Vermittler in Bockhorn, Niedersachsen

Kontaktinformationen

Öffnungszeiten

Mo-Fr: 10:00-19:00 Uhr

Sa: 10:00-16:00 Uhr

So: geschlossen